[ 주요업무 ]Main Task

상속 ·증여세

증여세 절세사례

감정평가수수료 80만원 들여서 증여세 970만원 절세한 사례

유사 부동산의 최근 매매가액인 5억 원을 기준으로 하는 경우 증여세는 970만 원으로 계산됩니다.

한편 증여시점의 6개월 전을 기준으로 한 감정평가액 4억 원을 기준으로 하는 경우 증여세는 전혀 발생하지 않습니다. 이때 의뢰인이 지불한 감정평가 수수료는 약 80만 원입니다.

따라서 수수료를 제외하면 890만원을 아낄 수 있었습니다.

양도소득세 절세사례

상속부동산 감정평가 수수료 150만원 들여서 양도소득세 4,400만원 절세한 사례

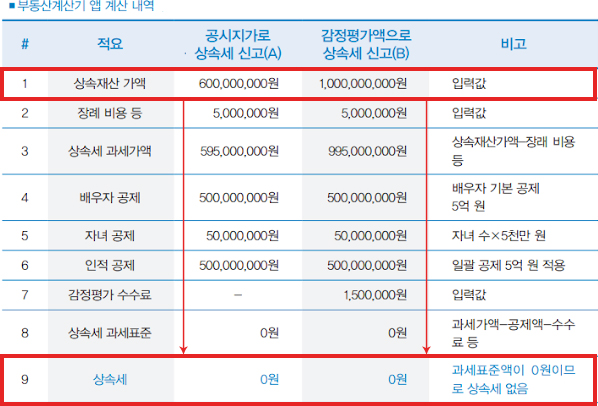

배우자가 있고, 직계비속 1명인 경우이며, 장례비용은 500만 원인 경우, 상속 증여 받은 재산을 양도하는 경우 발생하는 세금을 시뮬레이션 해보겠습니다.

우선 공시지가인 6억 원으로 신고한 경우와 감정평가액인 10억 원으로 신고하는 경우 모두 상속세는 발생하지 않습니다.

그러나 이 부동산을 매매할 때의 양도소득세는 다릅니다. 양도조건은 주택, 1 주택자, 기본 공제, 3년 보유, 양도가액 13억 원, 소요경비 1,300만 원입니다.

양도소득세의 총 납부금액이 60,672,243원에서 15,512,437원으로 줄어들었습니다.

감정평가 수수료 150만 원을 들여서 양도소득세를 무려 약 4천만 원 이상 절약한 것입니다.

감정평가를 통해 증여 상속세를 효과적으로 절세할 수 있으니 잘 활용하시기 바랍니다.